川普(特朗普)週三(12日)接受《華爾街日報》專訪時又說「美元太強」了,同時表示不排除提名向來鴿派的耶倫續任FED主席的可能。美元指數今年下跌1.89%,而美國10年債殖利率則創下5個多月最低。這兩項指標的下跌支持了金價的上漲。

此外,美軍近期的軍事動作頻繁,戰線涵蓋敘利亞、朝鮮和阿富汗,已激勵紐約6月期金週四上漲0.8%,收報1,288.5美元/盎司,創下5個多月最高價,同時讓今年漲幅達11.8%。

回顧金價近兩年的表現,美國升息的悲觀情緒讓其一度掉落至1,050美元/盎司,英國脫歐公投則讓其一度飆高至1,370美元,但絕大多數的時間都落在1,100—1,300美元之間遊走,行情既不牛、也不熊。

現在,金價很可能再度挑戰1,300美元關口,但這一次會像去年一樣「放煙火」沖高後再回跌,還是站穩關口邁步前進?

從技術面解讀,金價來到了2011年高峰1,922美元以來的長期下降趨勢線關鍵點1,291美元,若能順利突破且站穩,金價將引爆大行情,數年間刷新歷史新高不無可能。但若遇到下降壓力線回頭,則很可能短線回測200日均線1,260美元,以及長期上升趨勢線1,137美元的支撐。

換言之,金價能否重拾長期的牛市趨勢,近期的走勢將很關鍵。

短期間,地緣政治的動盪仍是金價上漲的因素,但應該不是金價重回牛市趨勢的關鍵,因為如同去年的經驗,一旦政治敏感事件結束後,投資人很可能撤離安全性資產,重新擁抱跌深的股票等風險性資產。

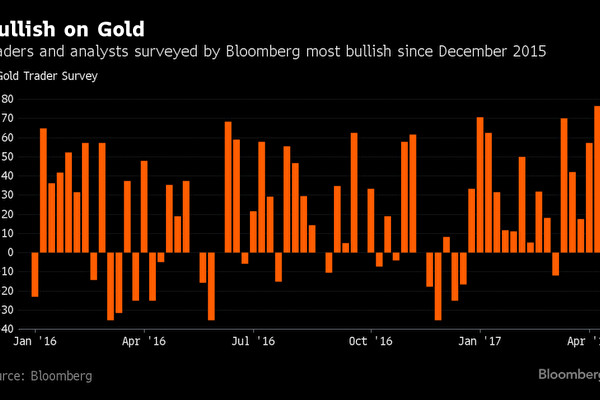

避險資金的不斷湧入才是金價重回牛市的保證。全球最大的黃金ETF基金SPDR Gold Trust近一週增持6噸黃金,累計持有842.41噸,但仍低於去年10月的高峰970噸,顯示投資人並未啟動全面避險操作,或許金價站穩1,300美元後將改觀也未可知。

另一個關鍵是金價能否突破下半年易跌難漲的近兩年慣性,這與美聯儲選擇在2015年和2016年12月升息有關,其升息前半年的低氣壓也讓金價兩年來的走勢皆「虎頭蛇尾」。

今年的升息氛圍無疑比前兩年濃厚,然而川普近期說不排除讓耶倫續任的談話,卻可能誘導升息的步調放緩。川普其它的軍事、稅改、基建和出口等擴張政策也都需要弱勢美元和低利率的配合,此一執政者心態的轉變或許成為金價今年下半年不會重蹈下跌覆轍的觀察重點。

還有一個衡量金價漲跌的重要數據也不能忽視:過去15年來金價僅3個年度下跌,每年平均漲幅11.2%,最高上漲30%,最低下跌28%,今年以來上漲11.8%已超過歷年平均。

從目前的環境因素研判,以下三個情境在年底或許較可能發生:金價今年錄得15%漲幅,漲到1,324美元;金價上漲20%至1,382美元突破去年高峰;金價如同去年一樣只漲8%回到1,244美元。如果漲幅超過20%,或許表示風險性資產出現崩盤;如果漲幅少於8%,則可能出現美國稅改過關等美元利多。

──轉自《大紀元》 本文只代表作者的觀點和陳述。

(責任編輯:劉旋)