【新唐人北京时间2020年12月08日讯】在日本著名的快餐连锁店吉野家,一份最普通的牛肉便当:1990年,卖400日元;2020年,卖350日元。

吉野家是日本最大的快餐连锁品牌,就像美国麦当劳一样。吉野家的牛肉便当,对许多日本工薪阶层来说,是性价比最高的午餐之一,也被很多日本人看作通货膨胀的非正式指标。

但是,作为中国人的你,能想像出来么?从1990年到现在,30年过去了,这份牛肉饭不仅没涨价,反而降价了。

最近30年的日本经济,绝对是人类信用货币史上最大的奇葩。因为连续30年,日本央行不断降低利率和扩大印钞,日元基础货币数量,已经扩张至原来十多倍,但日本的日常消费品物价,却在绝大部分时间里都波澜不惊,有时候甚至出现连续下跌……

从统计数据来看,如果以2015年的日本消费者物价指数为100的话,1990年日本的CPI为92.5;而2020年10月份的CPI,则是101.8,30年加起来,仅仅上涨了10%。

过去的30年,除了日本之外,美国和欧洲也印了很多钞票,而且它们的消费者物价也上涨不多,日本的状况,似乎也没什么稀奇的。

区别在于资产的价格。从1990年到2020年,无论是美国股市还是欧洲股市,基本都涨了10倍以上,无论是美国还是欧洲,大城市的房价,也普遍上涨了3倍左右……

正如前两天中国前央行行长周小川的文章所说,如果将这些资产价格的上涨纳入通胀,那么就可以部分地解释,为什么欧美国家印了那么多钞票,基本消费品却基本没有上涨。然而,1990年时日本的资产价格,无论是大城市的房价还是股票价格,都是它们最近30年来的最高点。

从日本三大都市圈(东京、大阪、名古屋)的房价指数来看,1975年如果是100的话,1990年在440左右,而2020年只有205左右。

从股市来看,1990年的日本股市,日经225指数虽然经过了下跌,但依然在3万点以上。现在的日经225指数,虽然经过了连续大涨,创出了1991年以来的最高价,但指数还是不到2.7万点。

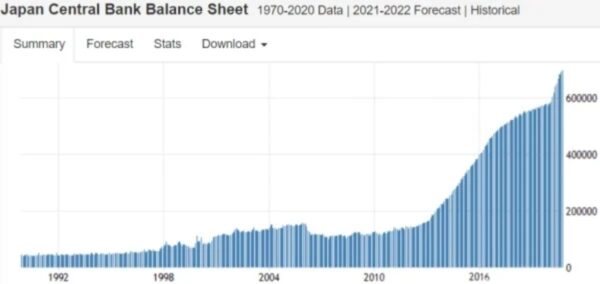

相比之下,我们来看一下日本央行自1990年以来惊人的印钞情况。

日本央行自1990年以来惊人的印钞情况一览(作者博客)

从1990年初到现在,日本央行的资产负债表规模,从最初的45万亿日元起步,扩张到了现在的698万亿日元,足足印了超过650万亿日元的钞票——这意味着,日元的基础货币数量,扩张了15倍还多!

扩张了15倍的钞票,日本却既没有出现日常消费品通胀,也没有出现资产价格通胀,这就是当代世界经济中最著名的——日本经济通缩之谜!

这个问题,也一直非常非常地困扰我,直到最近,我才思考出来了一个大致的逻辑。

印钞那么多,日本为什么没有发生日常消费品通胀?

我总结了3条原因:

1)美国;

2)中国;

3)老龄化。

在当代信用货币体系之下,在全球化的世界里,美元一直都是全球货币和商品定价的核心,无论是日元还是欧元、人民币或其他信用货币,其消费者价格指数(官方意义上的通胀),所反映出的结果,本质上都是这些消费品美元价格的镜像。

我之前曾经写过一篇文章:谁能代替美元?文中提到,因为美国一直是全球最大的粮食出口国,只要美国粮食丰产,就可以压低全球的粮食价格,使之始终处于低位。

从1990年到现在,在稳定的国际环境之下,在美国源源不断的粮食生产之下,不管各国印了多少钞票,以美元计价的世界粮食价格,却整体保持稳定,基本上是0涨幅。这,正是1990年以来,各主要经济体的消费者物价指数,都基本保持稳定的核心原因。

相比之下,因为对农业实施严格的贸易保护,所以日本的粮食价格,折算成美元价格,自1990年以来就一直远高于世界水平。

1990年到现在,美元的粮食价格没怎么变,世界范围内的肉类价格就也没怎么变,大米价格没怎么变,牛肉的价格没怎么变,吉野家的牛肉米饭便当,以美元计价其实本来就没啥变化——虽然日本的粮食价格还是高于国际水平。

之所以还略有降价,是因为1990年的时候,日本的经济泡沫还没有完全破裂,人工费用还比较贵,现在也降下来了,所以便当的价格也略有下降。

除粮食之外,30年来,日本诸如衣服、玩具等其他的消费品价格变动也不多,这就与中国有关了——因为,这些产品要么是原材料来自中国,要么就是中国生产的。

在1990年之前,中国已经建立起工业大生产体系,到了1990年代中后期,特别是2001年中国加入WTO之后,关于纺织品、玩具之类的低端制造业,由欧美日韩港台扩散至中国,中国特有的劳动力资源优势、基础设施便利优势、产业链优势很快就发挥出来,而且随着产业链的不断完善和成熟,成本甚至还开始不断的下降。

中国所生产的基础消费品或经粗加工的原材料,价格都非常低廉,顺利行销全世界,而美国、欧洲和日本,恰恰就是我们的主要出口目的地,正是无数便宜的纺织品、衣服、玩具、鞋袜乃至电子产品等,压低了欧、美、日的消费者在衣服、娱乐等方面的支出,进而让它们的CPI,维持了30年的低位。

普通人的日常消费中,无非就包含衣食住行娱乐等方面的要素嘛!

另外,日本社会一直保持稳定,日元兑美元的汇率,在过去的30年,也基本围绕着100上下波动,这,可不就把日本的CPI给死死摁在了地上?

接下来要解释的是:为什么日本央行印了那么多钱,人们也没有大肆购买和进口消费品,拉升物价呢?

这个,就与东亚长期以来的节俭文化以及日本的老龄化有关了。

东亚的儒家文化,一直以来都十分强调节俭,整个社会主流文化,对于各种浪费一直深恶而痛绝,在具体的吃、穿、用中,基本上能做到满足需求即可。特别是1940-1960年代出生的那些日本人,经历过艰苦生活,经历过泡沫经济,随着年龄的慢慢老去,他们有更多的储蓄倾向而不是消费倾向,这让整个日本的消费经济,几十年来始终处于不温不火的地步,这也当然会反映在消费者支出价格上。

另外要说的是,1940-1960年出生的人,也从1980-1990年泡沫经济中受益最大,更是如今的日本掌握财富最多的人群,这部分人的消费倾向,主导着1990年迄今的日本社会,他们不努力消费,其他年龄段的人想消费也没有那么多钱……

这也是日本年轻人为什么这么“丧”的原因。

进一步的,印钞那么多,日本为什么没有发生资产价格通胀?

我也总结了2条原因:

1)海外市场;

2)私人部门贷款。

1990年的日本股市,正在经历泡沫破裂的时刻,股市从1989年的3.9万点开始大跌——问题在于,即便是股市大跌,日本的股市依然贵得离谱。

如果按照指数市盈率来计算,中国股市崛起之前,日本的股票,一直都是全世界最贵的,即便经过大跌之后,日经225指数的市盈率仍然高达50-60倍,这意味着,如果那个时候你买入日本的公司股票,其投资差不多要50-60年才能回本……

可是,就在同一个时候,日本人扭个头看一下,周边的中国和东南亚,哎呀,遍地都是热土,随便找个地方去投资一下,年回报率都在30%以上,再加上日元当时币值坚挺,那——我干嘛要买日本的股票?不仅不买,而且我还要卖掉日本的股票去投资海外呢!

日本人早在70年代就开始投资海外,但真正大规模地投资海外,恰恰是从1990年开始的,为了疏导国内过剩的产能,另外为避免和美国产生更多贸易摩擦,日本政府也积极帮助企业开展海外投资,于是日本的海外投资逐年快速增长。

从结果上来看,从1990年起,日本的海外资产规模开始位居世界第一,而且规模越来越庞大。根据2020年5月末日本财务省公布的文件,截止2019年底,日本对外净资产达到了364兆5250亿日元(相当于3.5万亿美元),相当于日本GDP的70%,连续29年,维持其世界对外最大债权国的地位。

海外投资的收益这么好,我干嘛还要去买国内虚高的资产呢?——这就是日本股市过去30年基本不涨的原因。

房价的原理与此类似。因为允许在自己的土地上建造房屋,而且日本的贫富差距一直都很小,1990年日本大城市的房价涨至顶点时,日本的住房自有率已经相当高。以前日本人买房子,是冲着地价和房价可以不断上涨的循环去的,当这个循环被打破之后,日本人回过头来就开始计算持有日本房产的成本和收益了……

不算不知道,一算吓一跳。

原来,日本房产的持有成本,基本与房子出租的租金收益相等,而日本政府还规定,每10年必须对房子进行一次大修,这都是房东的持有成本,再加上泡沫经济破裂之后,普通日本人的收入水平大幅下降,谁特么还傻乎乎地去买房子?更何况,日本的城市住房,又不与户籍、上学资格什么的挂钩,实在要住的话,租房子不就行了么?!

于是,日本的房价就一路下跌到了今天。

接下来要解释的,是为什么日本央行印了辣么多钱,人们也不主动冲进股市和房市?这个问题不难解释。

投资首先是要讲回报的好不好,泡沫经济把日本的资产价格推到了无比极端的水平,投资收益率要么是负值,要么低得可怜,我干嘛要去买?

另一方面,日本又是一个国际化国家,外汇自由兑换,他们很容易把日元兑换成其他货币,比如美元、欧元,可以在国际范围内随意地寻找更高投资效益的机会。所以,除了养老基金之外的资金,日本人比较了一大圈,投资日本股票或者房地产,简直是收益最低的行为,我干嘛要去投资?

但,我更想说的是——虽然看起来日本央行狂印了650万亿日元的钞票,但这些钱,基本全部都在政府、央行以及大型金融机构之间倒手,根本没有到达普通日本国民的手中。

举个例子大家就明白了。

2020年以来,疫情爆发对经济影响深远,日本政府也和美国政府一样,要给日本国民发钱,途径嘛,当然是发行国债,然后由央行购买。

但是,和美国川普(特朗普)政府不一样,川普是一边减税,一边发钱,这等于是企业以及老百姓手里的钱双倍变多。日本政府确实也发了钱,但另一方面,日本政府这两年不断提高消费税,国内企业税率也颇高,这是啥意思呢?看着给你多发了钱,但我同时又提高了税收——钱也只是在国民手里过了一下,就又回到了政府和金融机构那里,有时候代扣代缴什么的,钱根本就没到企业和民众手里……

企业和家庭部门手里的钱,根本就没有变多,当然无法对股市或者房地产产生什么正面影响,甚至也无法对普通的消费品价格产生正面影响。

我这话,当然不是空口无凭——企业和民众手里有多少钱,这个西方各国是有统计数据的,这就是“私人部门贷款”总额。(企业部门+居民部门)就被统称为私人部门,而它们历史以来的贷款总额,其实就是留存在企业和老百姓账户上的钱。

我查看了日本1990年到现在的私人部门贷款总额数据,结果见下图。

1990年至今日本的私人部门贷款总额变化情况一览

1990年至今日本的私人部门贷款总额变化情况一览

1990年的时候,在日本央行印钞量只有45万亿日元的时候,留在日本企业和老百姓手里的钱,大约是500万亿日元;到了2020的时候,日本央行的印钞量接近700万亿日元,经过2013年以来的“高速增长”,目前留在日本企业和老百姓手里的钱,终于再次接近500万亿日元。企业和老百姓手里的钱根本就没有增加,买什么股票和房子啊!

——所以,日本的股市和房价只能一直在地上趴窝了!

注意,我这里不是责怪日本政府收税。日本政府通过收税来弥补财政赤字,在我个人看来,这恰恰是一种负责任的行为,关键问题在于:

1)在1990年及以前,就整体而言,日本人对于未来非常乐观,居民乐于借贷消费,企业乐于借贷投资,金融机构乐于房贷,当时的钱,在央行、政府、金融机构、企业以及居民部门之间的流通非常快,所以,45万亿日元的央行资产负债表,就能撑得起企业和居民手中拿着500万亿日元的钱。

2)泡沫经济破灭之后,再加上老龄化的影响,日本人对于未来没那么乐观,居民和企业都不愿意大规模借贷,央行新印出来的650万亿日元,基本都在央行、政府、金融机构之间倒来倒去(金融机构之间主要用来支付相互之间的债务和利息),根本就没到居民和企业的账户上。

于是,日本就只有陷入“失去的十年”、“失去的二十年”、“失去的三十年”了。

(转自看中国/责任编辑:叶萍)